上田会計週報『国税庁「決算期別の普通法人数」 決算期は何月がよいか?』2015.06.01

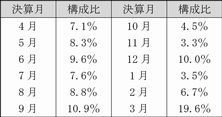

H25国税庁「決算期別の普通法人数」

国税庁が毎年公表する「統計情報」には「決算期別の普通法人数」が掲載されています。平成25年度の統計では、年1回決算の全法人数(259万社)のうち1番多い決算月は3月の50.7万社(19.6%)で、次いで9月の28.3万社(10.9%)、12月の25.9万社(10.0%)、6月の25.0万社(9.6%)と「3の倍数」の月が並んでいます。

〔全法人(年1回決算)〕

大企業は圧倒的に「3月決算」が多い

ただ、皆さん、想像がつくとは思いますが、大企業だけ取り出してみると「3月決算」の法人がさらに多くなります。

資本金10億円超の会社(5,190社)では決算月3月が68.0%、次いで12月が14.7%、2月が4.2%となります。上場企業だけならば、7割が3月決算となります。

大企業が「3月決算」が多い理由としては、①公的セクションの決算時期と合わせていること、②総会屋対策(横並びで開催)、③税法など法令が4/1から適用されるものが多いこと、④新卒社員を4月に受け入れるため区切りが良いなどが挙げられます。

また、12月決算は外資系企業などでは多くみられます。2月決算が多くなっているのは、大手の流通業の決算が多いからと言われています。棚卸を代行する「棚卸専門業者」の繁忙期もこの時期であるそうです。

中小企業の決算月の選び方

中小企業の決算月はいつが良いかといえば、ルールがある訳ではないので、いつでも構いません。強いてポイントを挙げるとすれば、「決算対策」「資金繰り」の観点から選択するとよいでしょう。売上が一番多い月を期首とすれば、時間があるため決算対策が取りやすく、売上が一番少ない月を期末とすれば棚卸がやりやすい面があります。また、決算を行えば2か月後は当然納税となるため、人件費の多い会社などでは、賞与の支給月や労働保険、源泉税の支払月が法人税等の納付月と重なることは避けたいところではあります。